Im Rahmen des International Symposium on Robotics (ISR) hat der Robotik-Verband IFR den neuen Jahresreport World Robotics vorgestellt. Demnach wurde 2022 mit 553.000 Robotern (+5%) weltweit das zweite Jahr in Folge mehr als eine halbe Million an Robotern installiert.

Das durchschnittliche jährliche Wachstum seit 2017 beträgt 7%. In Summe sind weltweit mittlerweile knapp vier Millionen industriell genutzte Roboter in Betrieb.

Die Branche mit dem stärksten Zuwachs war 2022 wie in den Jahren zuvor die Elektro- und Elektronikfertigung (+10%), gefolgt von der Automobilindustrie (+16%). Über die letzten zehn Jahre haben sich die Marktanteile jedoch stark verändert. Während der Automotive-Bereich 2012 noch 42% ausmachte, nahm er 2022 nur noch 25% ein. Indessen hat die Elektronikfertigung von 20 auf 28% zugenommen. Den größten Anteil macht inzwischen aber die General Industry mit 47% (2012: 38%) aus, was die vielseitigen Einsatzmöglichkeiten der modernen Robotik und die steigende Akzeptanz bei KMU belegt. Einhergehend nennt das IFR auch einen Höchststand an neuen Cobots im Markt: Sie machten rund 10% der 2022 verkauften Kinematiken aus.

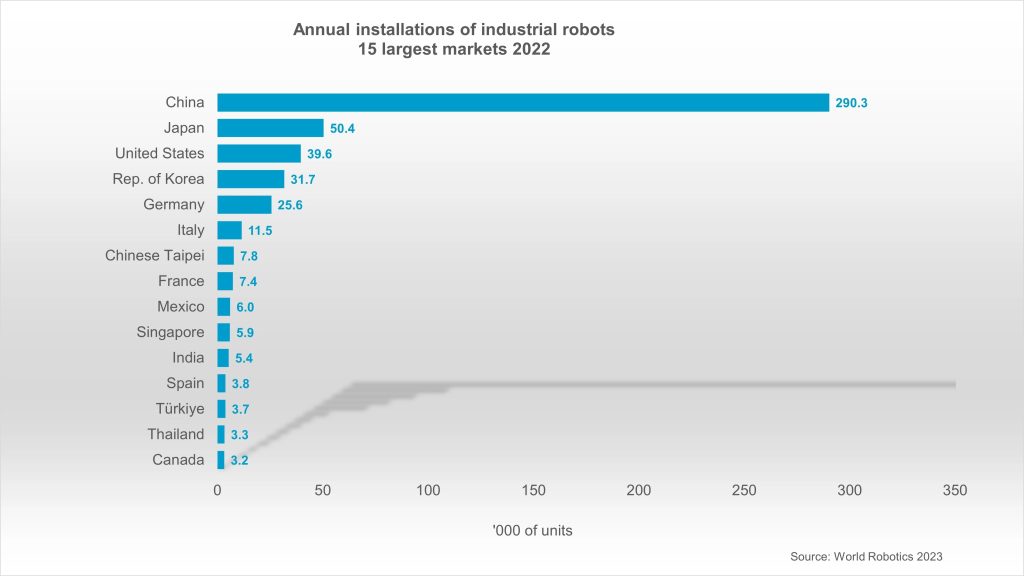

Aufgeschlüsselt auf die einzelnen Länder ist eindeutig: Der größte Markt für den Robotereinsatz ist China. Entfielen 2012 nur 14% der installierten Roboter auf das Reich der Mitte waren es im vergangenen Jahr mit 52% mehr als die Hälfte aller verkauften Roboter. Das entspricht einem jährlichen Wachstum seit 2017 von 13%.

Nach China folgen Japan, USA, Korea und Deutschland. Während die Neuinstallationen in Japan (+9%) und den USA (+10%) ebenfalls stark zunahmen, war für Korea (+1%) und Deutschland (-1%) eher eine Seitwärtsbewegung festzustellen. Hierzulande ging vor allem der Automobilbau zurück (-27%), während Metallindustrie und Maschinenbau deutlich zulegen konnten (+19%). Der operative Bestand stieg um 25.636 neu installierte Roboter auf 259.636 Einheiten (+5% im Vergleich zum Vorjahr).

Mit Blick auf das laufende Jahr rechnet der IFR-Verband mit einem weltweiten Roboterzuwachs von +7%, was 593.000 neu installierten Einheiten entspricht. Auch für die nächsten Jahre bis 2027 geht das IFR von ähnlichen Wachstumsraten aus. Mit Blick auf die verschiedenen Regionen ergibt sich aber ein differenziertes Bild: 2023 wird der amerikanische Markt vermutlich am stärksten wachsen (+8%), gefolgt vom asiatischen (+7%) und dem europäischen (+4%). Darüber hinaus werden in Asien jährlich weiterhin +7% erwartet, in Amerika +6% und in Europa immerhin +3%.